CIC, hay Trung tâm Thông tin Tín dụng, là một khái niệm không còn xa lạ đối với những ai đã từng sử dụng dịch vụ của ngân hàng hoặc các tổ chức tín dụng tại Việt Nam. Tuy nhiên, để có cái nhìn rõ ràng về quy trình tra cứu CIC, các bước thực hiện miễn phí, cũng như lý do tại sao cần phải kiểm tra thông tin tín dụng có thể khá phức tạp và tốn thời gian. Đừng lo, whattax.vn sẽ giúp bạn hiểu rõ hơn về CIC và hướng dẫn cách tra cứu CIC cá nhân online một cách nhanh chóng và hiệu quả, giúp bạn giảm thiểu rủi ro nợ xấu.

Khái quát về CIC

CIC là viết tắt của Credit Information Center, tên tiếng Anh của Trung tâm Thông tin Tín dụng. Đây là một tổ chức thuộc quản lý của Ngân hàng Nhà nước Việt Nam, có vai trò rất quan trọng trong hệ thống tài chính quốc gia. Với tư cách là một đơn vị công lập phi lợi nhuận, CIC được giao nhiệm vụ thu thập, lưu trữ, phân tích thông tin tín dụng của cá nhân. Mục tiêu của CIC là hỗ trợ các ngân hàng và tổ chức tín dụng trong việc quản lý rủi ro tín dụng, từ đó nâng cao hiệu quả của hoạt động cho vay.

Chức năng quan trọng của hệ thống CIC

CIC thực hiện nhiều chức năng thiết yếu để phục vụ cho hoạt động tín dụng tại Việt Nam. Cụ thể, CIC có nhiệm vụ:

- Đăng ký tín dụng quốc gia: CIC là cơ quan chính thức cho phép đăng ký các khoản tín dụng theo quy định của pháp luật. Điều này giúp các cá nhân và tổ chức dễ dàng kiểm tra lịch sử tín dụng của mình.

- Thu thập và phân tích thông tin tín dụng: CIC thu thập thông tin về các khoản nợ, bao gồm những khoản vay đã thanh toán và những khoản nợ xấu. Những thông tin này sẽ được phân tích để đánh giá khả năng trả nợ của khách hàng.

- Ngăn chặn rủi ro nợ xấu: Trung tâm Thông tin Tín dụng hoạt động nhằm giảm thiểu rủi ro nợ xấu trong hệ thống ngân hàng. Bằng cách cung cấp thông tin tín dụng chính xác, CIC giúp các ngân hàng đưa ra quyết định cho vay đúng đắn hơn.

- Cung cấp dịch vụ đánh giá điểm tín dụng: CIC yêu cầu cá nhân và tổ chức cung cấp hồ sơ để tiến hành đánh giá điểm tín dụng. Điểm tín dụng này sẽ được sử dụng để quyết định khả năng vay mượn của khách hàng.

Điểm tín dụng trên CIC

Điểm tín dụng CIC, hay điểm FICO, là chỉ số quan trọng cho biết mức độ uy tín của khách hàng khi tiếp cận các khoản vay từ ngân hàng và tổ chức tài chính. Điểm này được tính toán dựa trên nhiều yếu tố, bao gồm lịch sử thanh toán, số dư nợ hiện tại và thời gian vay. Điểm tín dụng cao giúp khách hàng dễ dàng tiếp cận các khoản vay lớn và nhận được nhiều ưu đãi hấp dẫn từ ngân hàng. Ngược lại, nếu điểm tín dụng thấp, khách hàng sẽ gặp khó khăn trong việc vay vốn và có thể bị từ chối cho vay.

Cách thức hoạt động của hệ thống tra cứu CIC?

Quá trình tra cứu CIC diễn ra qua các bước sau:

- Cung cấp thông tin: Khách hàng gửi thông tin về khoản vay cho CIC, bao gồm tên, tổ chức cho vay, số tiền vay, các điều khoản thanh toán, và mục đích sử dụng khoản vay. Thông tin này phải đầy đủ và chính xác để đảm bảo đánh giá đúng đắn.

- Tập hợp và phân tích dữ liệu: CIC tiếp nhận thông tin và tiến hành tập hợp, phân tích để đánh giá khả năng vay của khách hàng. Dữ liệu sẽ được cập nhật liên tục để đảm bảo tính chính xác và kịp thời.

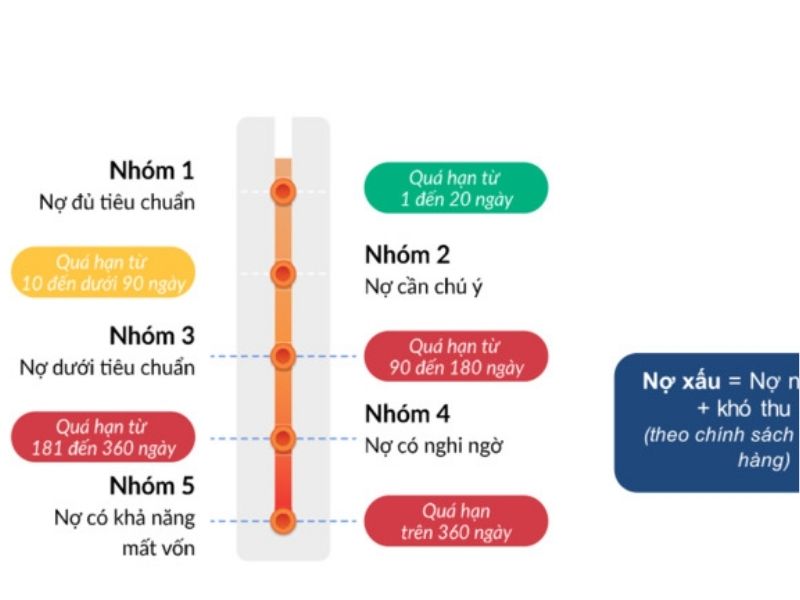

- Phân loại khoản vay: Sau khi phân tích, các khoản vay của khách hàng sẽ được chia thành năm nhóm, từ nhóm đủ tiêu chuẩn đến nhóm nợ xấu. Việc phân loại này giúp ngân hàng dễ dàng nắm bắt tình hình tài chính của khách hàng và đưa ra quyết định cho vay.

Lý do cần tra cứu CIC cá nhân

Việc tra cứu CIC có nhiều lợi ích quan trọng đối với cả khách hàng và ngân hàng:

- Đối với khách hàng: Kiểm tra CIC giúp khách hàng nắm rõ lịch sử tín dụng của mình, từ đó có thể điều chỉnh hành vi tài chính để cải thiện điểm tín dụng. Khách hàng cũng có thể biết được khả năng vay vốn của mình, giúp họ đưa ra quyết định tài chính thông minh hơn.

- Đối với ngân hàng và tổ chức tín dụng: Kiểm tra thông tin từ CIC giúp ngân hàng đánh giá một cách chính xác khả năng trả nợ của khách hàng. Điều này không chỉ giúp ngân hàng đưa ra quyết định cho vay đúng đắn mà còn hạn chế rủi ro trong quá trình cho vay.

Hướng dẫn quy trình kiểm tra CIC cá nhân

Có hai hình thức kiểm tra CIC mà bạn có thể lựa chọn:

- Check CIC online: Đây là hình thức nhanh chóng và tiện lợi, cho phép bạn kiểm tra thông tin tín dụng ngay tại nhà.

- Check CIC offline: Hình thức này yêu cầu bạn đến trực tiếp ngân hàng hoặc tổ chức tín dụng để kiểm tra thông tin.

Tra CIC qua Website CIC

Bước 1: Truy cập vào website chính thức dành cho CIC

Bạn có thể truy cập vào website [cic.org.vn] để bắt đầu quá trình tra cứu nợ xấu.

Nếu bạn đã có tài khoản CIC, hãy chọn “Đăng nhập” để truy cập vào hệ thống. Nếu chưa có tài khoản, chọn “Khai thác nhu cầu vay” và bấm “Đăng ký” ở góc trên bên phải để tạo tài khoản mới.

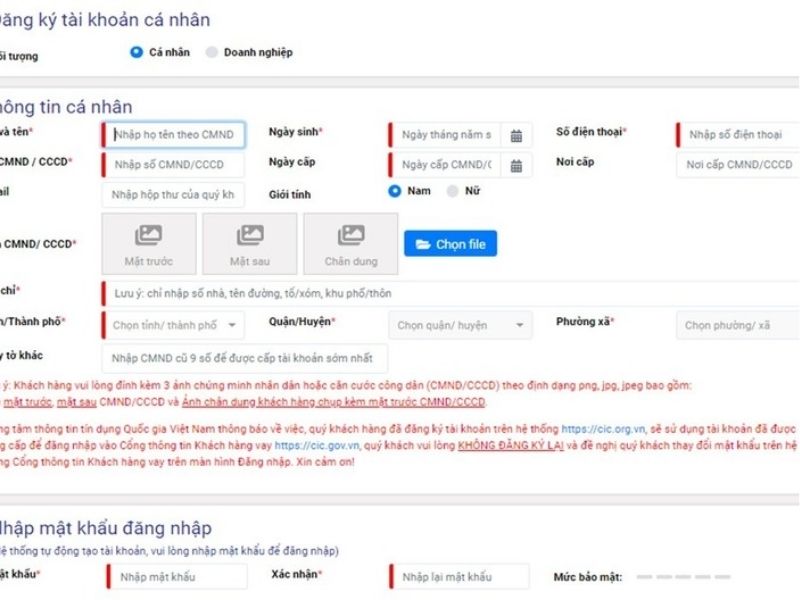

Bước 2: Điền thông tin cá nhân

Trong bảng đăng ký, bạn cần điền đầy đủ thông tin cá nhân. Các trường có dấu (*) là bắt buộc phải điền.

Đối với ảnh CMND/CCCD, bạn cần chụp rõ nét và đầy đủ, bao gồm ba mặt: mặt trước, mặt sau và ảnh chân dung kèm theo CMND/CCCD.

Đảm bảo nhập chính xác số điện thoại và địa chỉ email để nhận thông báo từ hệ thống.

Bước 3: Nhận mã OTP

Một mã OTP sẽ được gửi đến, nhập mã này vào hệ thống và đồng ý với các điều khoản cam kết. Sau đó, chọn “Tiếp tục” để qua bước tiếp theo.

Bước 4: Xác thực thông tin

Sau khi hoàn tất các bước đăng ký, trong vòng 1 ngày, hệ thống CIC sẽ gọi điện để xác thực thông tin của bạn. Nếu thông tin khớp, hệ thống sẽ gửi kết quả qua email.

Khi thông tin đã được xác nhận, bạn có thể truy cập vào website, đăng nhập và chọn “Khai thác báo cáo” để kiểm tra tình trạng nợ xấu cá nhân.

Tra cứu ứng dụng CIC trên điện thoại

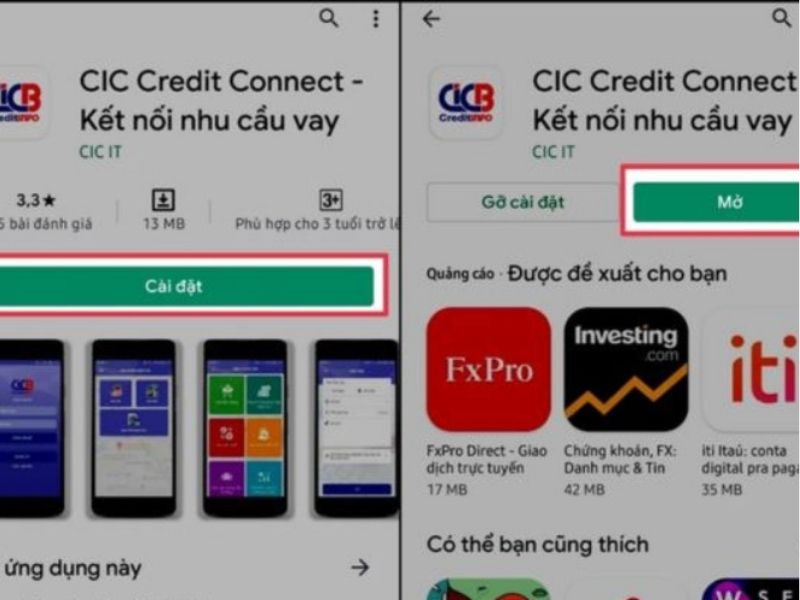

Bước 1: Tải ứng dụng

Đối với điện thoại Android, bạn có thể tải ứng dụng “CIC Credit Connect” từ Google Play.

Đối với điện thoại iOS, tải ứng dụng “iCIC NATIONAL CREDIT INFORMATION CENTRE OF VIETNAM” từ App Store.

Bước 2: Đăng ký tài khoản

Nếu bạn chưa có tài khoản CIC, hãy thực hiện theo các bước sau để đăng ký:

Chọn “Đăng ký”:

- Tìm và nhấp vào nút “Đăng ký” trên giao diện chính của trang web hoặc ứng dụng.

Điền thông tin cá nhân:

- Bạn sẽ được yêu cầu điền đầy đủ thông tin cá nhân vào mẫu đăng ký. Các thông tin cần thiết thường bao gồm:

- Họ và tên

- Ngày tháng năm sinh

- Số CMND/CCCD

- Địa chỉ thường trú

- Số điện thoại và email

Tải lên tài liệu xác thực:

- Chụp ảnh CMND/CCCD rõ nét, bao gồm hai mặt (trước và sau) và một ảnh chân dung có kèm theo CMND/CCCD.

- Đảm bảo ảnh chụp phải rõ ràng, không bị mờ hoặc cắt xén.

Chấp nhận điều khoản:

- Đọc kỹ các điều khoản và điều kiện của CIC và chọn ô đồng ý trước khi tiếp tục.

- Nhận mã OTP:

- Sau khi hoàn tất điền thông tin, hệ thống sẽ gửi một mã OTP đến số điện thoại bạn đã đăng ký. Nhập mã này để xác nhận tài khoản.

Hoàn tất đăng ký:

Sau khi nhập mã OTP, bạn sẽ nhận được thông báo xác nhận thành công. Bạn có thể đăng nhập vào hệ thống bằng thông tin tài khoản đã đăng ký.

Nếu bạn đã có tài khoản:

- Chọn “Đăng nhập”:

- Nhập số điện thoại hoặc email và mật khẩu đã sử dụng khi đăng ký tài khoản.

- Nhấn nút “Đăng nhập” để vào hệ thống và bắt đầu tra cứu thông tin tín dụng của mình.

Bước 3: Điền thông tin cá nhân

Nhập đầy đủ các thông tin yêu cầu trên màn hình hiển thị, bao gồm họ và tên, số điện thoại, ảnh chụp CMND/CCCD, và các thông tin khác.

Bước 4: Chờ kiểm tra và phê duyệt

Thời gian phê duyệt thông thường là từ 1 đến 3 ngày (không tính thứ Bảy, Chủ Nhật và các ngày lễ).

Bước 5: Xem kết quả

Sau khi hệ thống CIC đã phê duyệt, bạn sẽ nhận được thông báo. Bấm chọn vào mục “Khai thác báo cáo”, nhập lại mã OTP (được gửi về điện thoại) để xác thực. Sau đó, bạn có thể vào mục “Xem báo cáo” để biết kết quả nợ xấu của mình.

Check CIC Offline

Để thực hiện kiểm tra nợ xấu cá nhân theo hình thức offline, bạn cần đến trực tiếp ngân hàng mà bạn đã vay vốn.

Bước 1: Cung cấp CMND/CCCD

Trình bày CMND/CCCD hai mặt cho tổ chức tín dụng mà bạn muốn kiểm tra.

Bước 2: Chờ thông báo kết quả

Sau khi cung cấp thông tin, ngân hàng sẽ thông báo cho bạn biết liệu bạn có đang bị nợ xấu hay không.

Lưu ý: Hình thức tra cứu CIC offline này có thể dễ thực hiện nhưng thường yêu cầu bạn phải nộp một khoản phí nhất định theo quy định của ngân hàng và Trung tâm Thông tin Tín dụng.

Nợ xấu trên CIC bị ảnh hưởng như thế nào?

Nợ xấu trên CIC có thể ảnh hưởng nghiêm trọng đến khả năng vay vốn của bạn trong tương lai. Cụ thể:

- Nhóm nợ 1 và 2: Nếu bạn ở nhóm nợ 1, bạn có thể tiếp tục vay vốn mà không gặp khó khăn. Tuy nhiên, nếu rơi vào nhóm nợ 2, khả năng vay vốn của bạn sẽ bị hạn chế, đặc biệt là đối với các khoản vay tín chấp, vì ngân hàng sẽ xem xét kỹ lưỡng hơn.

- Nhóm nợ 3, 4 và 5: Nếu bạn thuộc nhóm nợ 3 trở lên, khả năng vay tiền sẽ bị ảnh hưởng nghiêm trọng. Bạn có thể sẽ không thể vay vốn trong vòng 5 năm, và thông tin nợ xấu sẽ được lưu giữ trong khoảng thời gian này, gây khó khăn cho bạn trong các giao dịch tài chính sau này.

Cách để xóa nợ xấu trên CIC?

Để xóa nợ xấu trên CIC, việc đầu tiên là bạn cần xác định nguyên nhân dẫn đến tình trạng nợ xấu này. Có hai trường hợp:

Trường hợp 1: Nợ xấu xuất phát từ khách hàng

Bước 1: Kiểm tra thông tin liên quan đến nợ xấu

Bạn nên liên hệ với Trung tâm Thông tin Tín dụng để xác minh số tiền nợ và biết được nhóm nợ mà bạn đang thuộc về.

Bước 2: Thanh toán nợ

Tiếp theo, hãy làm việc với ngân hàng cho vay để tổng hợp tất cả các khoản nợ gốc và lãi cần thanh toán. Quan trọng là bạn nên giữ lại tất cả các chứng từ và ghi chú lại thời gian cũng như ngày tháng thanh toán.

Bước 3: Xác nhận tình trạng tín dụng

Khoảng một tháng sau khi thực hiện thanh toán, bạn nên kiểm tra lại thông tin tín dụng trên CIC để xem liệu nợ xấu đã được gỡ bỏ hay chưa.

Trường hợp 2: Nợ xấu xuất phát từ ngân hàng hoặc CIC

Bước 1: Kiểm tra thông tin nợ xấu

Bạn cần liên hệ với Trung tâm Thông tin Tín dụng để xác định rõ tình trạng nợ xấu cũng như nhóm nợ mà bạn đang nằm trong đó.

Bước 2: Gửi đơn khiếu nại

Soạn thảo một công văn và gửi đến ngân hàng hoặc CIC, yêu cầu họ xem xét việc xóa nợ nếu bạn tin rằng nợ xấu là do sai sót từ phía họ.

Bước 3: Chờ phản hồi

Sau khi gửi yêu cầu, bạn cần kiên nhẫn chờ đợi phản hồi từ ngân hàng hoặc CIC về việc xử lý yêu cầu xóa nợ của bạn

Giải đáp về cách Check CIC cá nhân

- Làm sao để không rơi vào nợ tín dụng?

Bạn có thể thực hiện các biện pháp sau để tránh rơi vào nợ xấu

- Thanh toán đúng hạn: Đảm bảo thanh toán tất cả các khoản nợ đúng thời hạn để không bị ghi nhận là nợ xấu.

- Quản lý chi tiêu: Giữ chi tiêu trong giới hạn và không nên vượt quá 50% khả năng tài chính của bạn để duy trì lịch sử tín dụng tốt.

- Tư vấn ngân hàng: Nếu bạn có lịch sử tín dụng không tốt, hãy tìm kiếm sự tư vấn từ ngân hàng trước khi quyết định vay.

- Xem xét kỹ các điều khoản vay: Nên xem lại các điều kiện vay, lãi suất và thời gian đáo hạn để có sự chuẩn bị tốt nhất.

- Bị nợ xấu thì ngân hàng có cho vay không?

Không có ngân hàng nào cho phép khách hàng có nợ xấu thuộc nhóm 3, 4, và 5 vay vốn. Tuy nhiên, nếu bạn đã thanh toán các khoản nợ xấu, khả năng vay vốn có thể được mở lại.

- Check CIC có mất phí không?

Việc kiểm tra CIC có thể mất phí. Mức phí này thường được sử dụng để duy trì hoạt động của tổ chức. Ví dụ, bạn có thể phải chi trả một khoản phí cho dịch vụ kiểm tra CIC khi thực hiện qua ngân hàng, trong khi việc tra cứu trực tiếp trên hệ thống CIC thường miễn phí.

Với những thông tin hữu ích mà whattax.vn đã đề ra, mong bạn sẽ có cái nhìn tổng quan về quy trình tra cứu CIC cá nhân và tầm quan trọng của nó trong việc quản lý tài chính cá nhân. Kiểm tra CIC không chỉ giúp bạn hiểu rõ tình trạng tín dụng của mình mà còn giúp bạn chuẩn bị tốt hơn cho tương lai tài chính. Nếu bạn đang gặp vấn đề về nợ xấu, hãy nhanh chóng giải quyết để cải thiện điểm CIC và đảm bảo khả năng vay vốn trong tương lai.